Поддержать

Поддержать

Smart

Smart  Бизнес

Бизнес  Культурная среда

Культурная среда  Общество

Общество  Политика

Политика  "Законы XII таблиц"

"Законы XII таблиц"  Досье и мифы

Досье и мифы  Асар в Украине

Асар в Украине

Цифровое будущее Евразии: тревоги и надежды

Сегодня экономическое благополучие любой страны неразрывно связано с развитием цифровых технологий. Как можно использовать ИКТ для стимулирования экономического развития и столь необходимой устойчивости во времена экономических пертурбаций?

Евразия представляет собой группу разнотипных государств, простирающихся на огромной площади в 4 млн квадратных километров. Несмотря на существенные различия во многих аспектах, население и территории этих стран объединяет их богатое и древнее наследие – это земли Золотой Орды, золотого полумесяца и золотого руна. Кроме того, эти страны объединяет и одна общая возможность – способность предложить своим народам новый путь к процветанию. Но для этого всем им предстоит устранить фактор товарно-продовольственной зависимости.

Результаты множества научных исследований доказали, что инвестирование в широкополосные сети и ИТ играет важную роль в стимулировании экономического и социального развития. Но что конкретно следует сделать в этом направлении в наших вышеперечисленных странах? Каковы самые неотложные проблемы развития ИКТ, требующие первоочередного решения?

В евразийской экосистеме ИКТ выделяется ряд проблем, сдерживающих рост и развитие:

- Регулирование. Слабое регулирование рождает неопределенность в настроениях инвесторов, в то время как четкое и независимое управление, стимулирующее конкуренцию, могло бы привлечь инвестиции в широкополосные сети, приложения и центры обработки данных.

- Готовность и ценовая доступность услуг. Цифровые разрывы, высокие цены и низкие доходы представляют собой несомненную проблему. Такие меры, как расширение сетей фиксированной и мобильной связи, а также снижение цен, приведут к повышению спроса и росту экономической активности.

- Проблема международной связи. Ограничения в сфере международной связи снижают темпы развития интернет-услуг и повышают степень риска простоев оборудования. Однако крупные диверсифицированные каналы международной связи способны поднять уровень ее стабильности и улучшить качество обслуживания.

- Разработка новых услуг и инфраструктура центров обработки данных. Инвесторы должны уделять больше внимания инновациям и развитию местной инфраструктуры центров обработки данных. Инновации улучшают монетизацию сетевых инвестиций и не позволяют экономическим выгодам покидать пределы страны.

Если правительства, регуляторы и индустрия ИКТ смогут совместными усилиями устранить этот разрыв и своевременно отреагировать на возможность получения выгод, которые дает индустрия связи, в Евразии наступит процветание. Правительства и регуляторы могут поставить перед собой четкие цели в сфере связи и снизить финансовые и регуляторные барьеры для развития широкополосного доступа, но сектор ИКТ также должен убедительно продемонстрировать возможности и перспективы развитой сети с помощью контента и характеристик ее работы.

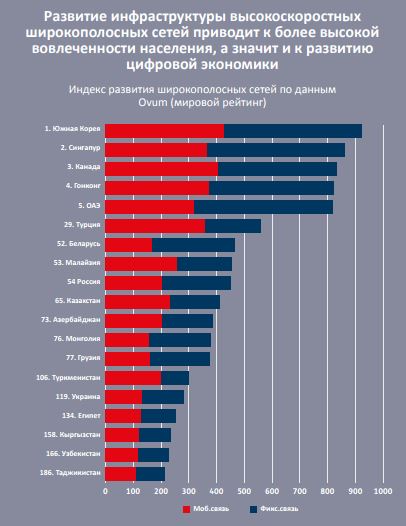

В таких развитых странах Евразии, как Беларусь, Грузия, Казахстан и Турция уже сделано многое, чтобы сформировать необходимые сети, хотя цифровой разрыв сохраняется, и его необходимо преодолеть. Самые актуальные проблемы – это ускорение разработок новых услуг, улучшение регулирования для создания цифрового будущего, а также привлечение инвестиций в создание центров обработки данных и приложений. К приоритетам для этой группы стран можно отнести следующее:

- устранение цифровых разрывов посредством расширения сетевого покрытия в районах со слаборазвитым обслуживанием;

- ускорение выдачи лицензий на оказание услуг связи и использование частотного спектра;

- усовершенствование правил массового доступа.

В развивающихся странах, таких как Азербайджан, Монголия и Украина, главным приоритетом остается развертывание широкополосных сетей. Самые актуальные проблемы – развитие широкополосной связи, уточнение нормативно-правовой базы и предоставление частотного спектра для привлечения инвестиций и стимулирования разработки перечня услуг. К приоритетам для этой группы стран можно отнести следующее:

- расширение радиуса покрытия посредством предоставления недорогих лицензий 4G и справедливого доступа к радиочастотному спектру;

- ускорение развертывания сетей через стимулирование общего доступа к инфраструктуре;

- развитие сферы услуг электронного правительства для повышения спроса.

В странах с переходной экономикой, таких как Кыргызстан, Таджикистан и Узбекистан, необходимо дать толчок экосистемам ИКТ через инвестирование в основные сети. Самые актуальные проблемы – расширение радиуса покрытия сетей фиксированной и мобильной связи, обеспечение ценовой доступности услуг, увеличение и диверсификация каналов международной связи. Основные приоритеты:

- снижение налогов на персональные устройства для повышения их ценовой доступности;

- упрощение доступа к сетевым объектам и совместное использование инфраструктуры для расширения радиуса покрытия;

- сокращение стоимости лицензий и ряд послаблений для иностранных инвесторов с целью стимулирования развертывания сетей;

- увеличение пропускной способности и разнообразия каналов международной связи.

3 Комментариев

Инстраграмм являться самой популярной на данный момент площадкой для продвижения своего бизнеса. Но, как показывает практика, люди еще чаще подписываются на профили в каких уже достаточное количество подписчиков. В случае если заниматься продвижение своими силами, потратить на это вы можете очень немало времени, потому гораздо лучше обратиться к специалистам из Krutiminst.ru подробнее [url=https://ebs-inkjet-usa.com/hello-world/]https://ebs-inkjet-usa.com/hello-world/[/url]

развитые стран Евразии… Беларусь и Казахстан.

Бугагага

У вас отличный сайт!!!