На что обиделся «Тау-Кен Самрук»?

«Национальная горнорудная компания «Тау-Кен Самрук» (ТКС) подала жалобу в суд о привлечении нашего автора Мурата Темирханова к уголовной ответственности за распространение ложных сведений, порочащих ее честь и деловую репутацию. При этом, она просит запрета распространения информации о судебных разбирательствах.

Как известно, лучший способ борьбы с распространением ложных сведений — это публичное их разоблачение. Но Тау-Кен Самрук, очевидно, считает иначе. Хотя это явно противоречит курсу президента страны на открытость, формирование взаимного общественного доверия. Странно, что люди, работающие в государственной компании, идут против курса главы государства.

Напомним, что речь идет о публикации «Тау-Кен Самрук» — маленькая копия больших проблем ФНБ «Самрук-Казына» в которой Мурат Темирханов проанализировал консолидированную отчетность «Тау-Кен Самрук» и пришел к выводу, что она не совсем эффективна. К слову, наверное, это одна из тысяч аналогичных публикаций о деятельности казахстанского квазигоссектора. Что же оспаривает истец? Экономист Жарас Ахметов попытался это понять.

Во-первых, в соответствии со статьями 15 и 17 Закона РК «О бухгалтерском учете и финансовой отчетности» АО «НКГ «Тау-Кен Самрук» обязана составлять отдельную – только по своей деятельности – и консолидированную – включающую дочерние, совместные и ассоциированные предприятия – отчетности. На сайте Компании представлена только консолидированная отчетность. Отдельная финансовая отчетность необходима для более полного и объективного анализа финансовой и хозяйственной деятельности Компании.

Оспариваемый текст статьи: «Горнорудный госхолдинг «Тау-Кен Самрук» очень неэффективен и такое положение вещей скрывается за счет успешного частного бизнеса (Казцинк). Во многом похожая ситуация и в родительском нацхолдинге ФНБ «Самрук-Казына». Когда же начнется реальное разгосударствление экономики Казахстана?» «Такая очень важная реформа позволит решить проблемы, когда громадные дивиденды, поступающие в государственные холдинги от эффективных частных компаний, скрывают их нерентабельность, используются ими крайне неэффективно, а самое главное — крайне непрозрачно, что чревато большими коррупционными рисками.

Возражение Компании: «В то же время, эти сведения не соответствуют действительности и относятся к разряду порочащих деловую репутацию Тау-Кен Самрук. Так, за время владения 30% долями в ТОО «Казцинк», объем дивидендов увеличен с 1,8 млрд. тенге до 73 млрд. тенге, т.е. в 40 раз. За период управления долями с 2013 г. по настоящее время получены дивиденды в размере 251,3 млрд. тенге».

Во-первых, требуется профессиональный семантический анализ смысла оспариваемого отрывка и возражения Компании. Но даже без экспертизы, как можно понять, прочитав статью, автор утверждает, что если бы не дивиденды, получаемые от ТОО «Казцинк», то была бы видна неэффективность Компании. И далее в тексте статьи приводится таблица финансовых результатов Компании с учетом дивидендов ТОО «Казцинк» и без них, как, если бы Компания не владела долей в ТОО «Казцинк» и не имела бы права на получение дивидендов. Из таблицы следует, что без дивидендов Компания была бы убыточна. Сведения Компании о полученных дивидендах, изложенные в Жалобе, утверждения Автора статьи не опровергают – он не утверждал, что Компания не получает дивидендов, а, наоборот, утверждал, что получает и от этого имеет прибыль. И никаких доказательств эффективности Компании в самой Жалобе не приводится.

Второй оспариваемый фрагмент текста статьи в жалобе никак не комментируется и не оспаривается. Зачем он приведен совершенно непонятно.

Во-вторых, Компания в Жалобе трактует приведенные фрагменты статьи как утверждение Автором того, что Компания скрывает свою неэффективность за счет частного бизнеса. Опровержения этого утверждения в Жалобе не приводится. Из отсутствия опровержения факта неэффективности можно понять, что Компания согласна с тем, что она неэффективна без дивидендов от ТОО «Казцинк».

В-третьих, действительно ли Компания является неэффективной?

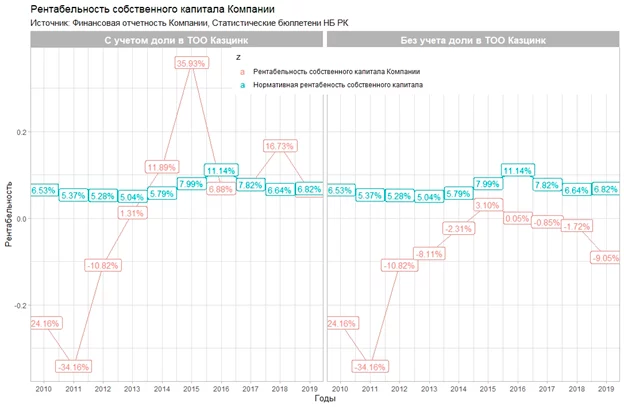

Одним из показателей эффективности является сравнения рентабельности собственного капитала с нормативным значением. Если рентабельность выше нормативного значения – Компания инвестиционно привлекательна, если нет – непривлекательна.

Нормативное значение рассчитывается как произведение средневзвешенной ставки по депозиту на налоговый щит. Налоговый щит = 1-ставка КПН.

На рисунке 1 приведена динамика рентабельности собственного капитала, как с учетом доли в ТОО «Казцинк», так и без нее.

Мы видим, что без учета доли в ТОО «Казцинк» рентабельность собственного капитала была ниже нормативных значений в течении всего периода наблюдений. И только два года принимала положительные значения: в 2015 и 2016 гг. Иначе говоря, без доли в ТОО «Казцинк» Компания является инвестиционно непривлекательной.

Примечание к рисунку.

Для расчета рентабельности с учетом доли в ТОО Казцинк» бралось отношение «Итого совокупный доход за год» из Отчета о прибылях и убытках к «Итого капитал» из баланса Компании.

Для расчета рентабельности без учета доли в ТОО «Казцинк», «Итого совокупный доход за год» корректировался на «Прочий совокупный доход за год», «Убыток/доход от пересчета валюты отчетности» и «Доля прибыли в ассоциированной компании».

Основания для корректировки:

- финансовая отчетность за 2013 г. – примечание 10;

- финансовая отчетность за 2014 г. — примечание 12;

- финансовая отчетность за 2015 г. — примечание 14;

- финансовая отчетность за 2016 г. — примечание 10;

- финансовая отчетность за 2017 г. — примечание 11;

- финансовая отчетность за 2018 г. — примечание 11;

- финансовая отчетность за 2019 г. — примечание 9.

«Итого капитал» корректировался на вклад доли ТОО «Казцинк» в уставной капитал Компании и «Прочие компоненты капитала».

Основания для корректировки:

- финансовая отчетность за 2013 г. – примечание 15;

- финансовая отчетность за 2014 г. — примечание 12;

- финансовая отчетность за 2018 г. — примечание 18;

- финансовая отчетность за 2019 г. — примечание 16.

Оспариваемый текст статьи: «При этом, ТС ни имеет никакого права на прибыли и дивиденды от Казцинка, поскольку этот актив был передан ему государством бесплатно и данный госхолдинг не влияет на эффективность деятельности этой частной компании».

Возражение Компании: приводятся сведения о выкупе и передаче доли в ТОО «Казцинк» в уставной капитал Компании. Эти сведения, действительно, публичны и доступны.

Здесь, как и в предыдущем пункте, требуется профессиональный семантический анализ.

При этом, следует отметить, что возможна иная трактовка оспариваемого фрагмента. Компания не покупала долю в ТОО «Казцинк» самостоятельно и за счет собственных средств.

История приобретения доли в ТОО «Казцинк» выглядит следующим образом. В 2013 г. АО «ФНБ «Самрук-Казына» разместил купонные облигации на сумму 255 млрд. тенге, которые выкупил Национальный банк РК. Из полученной суммы 248,8 млрд. тенге (округленно) были использованы на приобретение 29,8221% доли участия в уставном капитале ТОО «Казцинк». Сведения почерпнуты из примечания 5 к финансовой отчетности АО «ФНБ «Самрук-Казына» за 2013 г.

Затем АО «ФНБ «Самрук-Казына» за счет доли в ТОО «Казцинк» выкупило 400 акций новой эмиссии Компании. Сведения почерпнуты из примечания 15 к финансовой отчетности Компании за 2013 г.

Таким образом, Компания не приложила никаких усилий, кроме эмиссии своих акций, к тому, чтобы получить долю ТОО «Казцинк», но при этом, имеет все выгоды от этой инвестиции. Было бы более разумно, раз использовались средства Национального банка, передать эту долю в Национальный фонд. Экономика страны от этого только бы выиграла.

Оспариваемый текст статьи: «В свою очередь, большая часть дивидендов Казцинка перенаправляется из «Тау-Кен Самрук» в ФНБ «Самрук-Казына». При этом сам фонд практически не платит дивидендов государству. Дивиденды, поступающие в ФНБ идут на поддержание очень дорогой деятельности центрального офиса Фонда, а также на финансирование различных проектов, эффективность которых вызывает большие сомнения».

Возражения Компании: приводятся сведения о выплате дивидендов АО «ФНБ «Самрук-Казына» в 2019 г. и планах на этот год.

Здесь, как и в предыдущих пунктах, требуется профессиональный семантический анализ.

При этом, необходимо заметить, что Автор примечанием к таблице со сведениями о выплате дивидендов отметил, что приводит данные по отчету за 9 месяцев 2019 г, который не содержал сведений о выплате дивидендов.

Содержание жалобы не опровергает сведений из таблицы по 2017 г. и 2018 г. Никакой экономический анализ здесь невозможен.

Оспариваемый текст статьи: «На сегодня «зарабатывающими» госкомпаниями ТС являются государственный завод по аффинажу золота (Тау-Кен Алтын) и завод по производству металлургического кремния (Tau-Ken Temir). К сожалению, их финансовая отчётность не публикуется, однако исходя из консолидированной отчётности ТС можно заключить, что обе компании нерентабельны и, скорее всего, они убыточны, несмотря на то, что во всем мире в частных компаниях эти виды производства являются хорошо прибыльными».

Возражения компании: «По итогам 2019 года аффинажный завод Тау-Кен Алтын перевыполнил годовой план, отгрузив в Нацбанк 30 тонн золота, а за весь семилетний период работы – 107 тонн. По состоянию на 1 квартал 2020 года окупил вложенные в него средства, заработав 5,4 млрд тенге в 2019 году и 2,2 млрд тенге в 1 квартале 2020 г., что в сумме с предыдущими годами превышает средства, вложенные в уставной капитал. Данная дочерняя организация Частного обвинителя является образцовой компанией, получившей в сентябре 2019 г. сертификат «Good Delivery» Лондонской ассоциации рынка драгоценных металлов (The London Bullion Market Association, LBMA)».

Первое. В возражениях ни слова ни сказано про Tau-Ken Temir. Надо полагать, что Компания признает ее убыточность.

Второе. Ни рост производства, ни какие бы то ни было сертификаты не доказывают прибыльность или убыточность кого бы то ни было, потому что не имеют никакого отношения к финансовому результату. Было достаточно привести данные по финансовому результату компаний и все стало бы ясно. Но они не приведены.

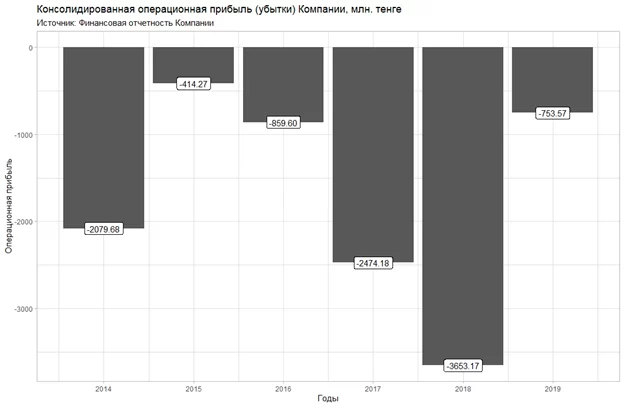

Третье. Если посмотреть на консолидированные результаты по операционной прибыли (убыткам) всех дочерних предприятий и головного холдинга, то предположение об убыточности выглядит обоснованным (смотрите рисунок 2). Окончательно можно утверждать после ознакомления с их финансовой отчетностью, но ее нет в открытом доступе.

Мы видим, что ни за один год, с тех пор как появилась выручка от реализации продукции (2014 г.), консолидированная операционная прибыль Компании не была положительной. Иначе говоря, основная деятельность всей совокупности дочерних предприятий и самой головной Компании была убыточной. Это и дает основание предполагать, что каждое из дочерних предприятий, включая Тау-Кен Алтын и Tau-Ken Temir являются убыточными.

Рисунок 2.

Все комментарии проходят предварительную модерацию редакцией и появляются не сразу.