Что нас ждет?

Аналитическое кредитное рейтинговое агентство (АКРА), учрежденное 27 крупнейшими российскими компаниями и финансовыми институтами, сделало прогноз относительно экономики Казахстана на ближайшие годы.

В 2020 году экономика Казахстана испытала двойной шок — внешний и внутренний. Основным внешним источником риска для страны является чрезмерная зависимость ее экономики от нефтегазового рынка, и на данный момент этот риск, как полагает АКРА, в полной мере реализовался. Внутренним шоком стало введение карантинных мер на фоне пандемии коронавируса и последовавшее за этим замедление экономической активности, затронувшее в той или иной степени практически все отрасли.

Дальнейшие процессы в экономике, сталкивающейся с различными факторами неопределенности, во многом будут зависеть от эффективности мер монетарной и фискальной поддержки, а также от их способности ослабить негативные последствия шоков – подчёркивают эксперты АКРА.

Базовый сценарий АКРА предполагает, что в текущем году страна может столкнуться с рецессией: темпы прироста реального ВВП составят около -2%.

В 2021 году Агентство ожидает восстановление динамики данного показателя с низкой базы, при этом остаются некоторые вопросы относительно ориентиров как монетарной, так и фискальной политики. В базовом сценарии АКРА делает допущение об отказе страны от масштабных карантинных мероприятий в 2021–2022 годах, а также прогнозирует восстановление внутреннего спроса во второй половине 2020 года. По оценкам Агентства, цена на нефть марки Urals составит порядка 40–50 долл. США/барр. в 2020–2021 годах и восстановится до 55 долл. США/барр. в период с 2022 по 2024 год.

На инфляционную динамику будут влиять два основных фактора в 2020–2024 годах: сжатие потребительского спроса, что наиболее актуально в текущем году, и девальвационный потенциал тенге, связанный с нефтяной конъюнктурой и динамикой курса российской валюты. Второй фактор является особенно важным с точки зрения долгосрочной перспективы.

Размер фискального контрциклического пакета 2020 года превышает потенциальное снижение темпов экономического роста, что позволяет рассчитывать на смягчение кризисных тенденций в экономике в текущем году и на стимулирование более быстрого восстановления в 2021-м.

Макроэкономические шоки и их глубина

Негативное воздействие карантинных мер на реальный сектор экономики будет особо ощутимым в текущем году и снизится в 2021-м – считают в АКРА. Кроме того, Агентство прогнозирует стабилизацию курса тенге к доллару США на уровне 400–420, активную контрциклическую фискальную политику в 2020-м (с последующим снижением дефицита бюджета до 2023 года), а также сокращение использования средств Национального фонда Республики Казахстан (НФРК) для покрытия дефицита бюджета с 2021 года.

Внешний шок, который испытала наша страна, связан со снижением цен на нефть и объема добычи в 2020-м. Несмотря на постепенное ослабление карантинных ограничений, крупнейшие страны-импортеры еще не вышли на полную загрузку своих производственных мощностей, что отрицательно сказывается на экономических прогнозах Казахстана в 2020 году.

Новое соглашение о сокращении добычи, достигнутое в рамках ОПЕК+ в середине апреля, привело к некоторому росту цен на нефть, однако их уровни по-прежнему далеки от докризисных. В рамках данного соглашения Казахстан обязался сократить суточную добычу в период с мая по июль на 390 тыс. барр. относительно показателя на октябрь 2018 года. В ближайшее время Казахстан, как полагает АКРА, вряд ли возьмет на себя дополнительные обязательства по сокращению добычи, а со временем вернется к уровням нефтедобычи, соответствующим долгосрочной схеме.

В течение последних 20 лет экономика Казахстана росла во многом благодаря непрерывному наращиванию объемов добычи нефти, и текущее сокращение добычи на фоне низких нефтяных цен стало одним из основных факторов снижения экономической активности в стране. Восстановление мирового спроса на нефть в 2020 году, как полагает АКРА, будет медленным.

По оценкам АКРА, с 2021 года начнется процесс восстановления мировой и крупнейших национальных экономик, что придаст импульс росту спроса на сырьевые товары Казахстана. Согласно прогнозам МВФ, в 2021 году рост мировой экономики в реальном выражении составит 5,4%, развитых экономик — 4,8%, а ключевые экономики, формирующие спрос на сырьевые товары в 2021 году, будут расти темпами от +3% (Япония) до +9,2% (КНР). В 2021 году, как полагает МВФ, рост крупнейших импортеров сырья поддержит цены на сырьевые товары. В период после 2021 года сбалансированный прирост предложения, скорее всего, приведет к повышению цен на нефть.

Внутренний шок — введение карантинных мер из-за пандемии коронавируса

Согласно базовому сценарию АКРА, пандемия будет оказывать существенное влияние на активность экономики в текущем году и в меньшей степени — в 2021-м. Дальнейшие карантинные меры могут быть введены либо в ограниченном виде по всей стране, либо в отдельных отраслях (ограничение международного авиасообщения, проведения массовых мероприятий и работы туристических компаний), либо в некоторых регионах или городах. АКРА исходит из предположения, что вакцинация населения с достаточно широким охватом, позволяющим говорить о возможности полного снятия ограничений, произойдет не ранее 2021 года. Следовательно, экономика сможет выйти на траекторию полноценного восстановления в лучшем случае лишь в 2021 году.

На сегодняшний день в числе наиболее пострадавших от карантинных мер отраслей — транспорт и складирование, а также оптовая и розничная торговля (краткосрочный экономический индикатор фиксирует снижение год к году с января по май 2020-го на 14 и 12,3% в реальном выражении); исключение составляет лишь социально значимая компонента.

Базовый сценарий АКРА допускает возможность рецессии в Казахстане в текущем году, предполагающей снижение экономической активности в реальном выражении на 1,9%. В дальнейшем ожидается ежегодный рост на 3,7–6% в 2021–2024 годах, а поддержку позитивной динамике окажет рост строительной отрасли (на 3–4% в год), сельского хозяйства (на 4–7%) и перерабатывающей промышленности (на 4–5,2%).

Отрасли экономики Казахстана за пределами добывающего сектора начнут восстанавливаться с 2021 года и по своей динамике будут постепенно приближаться к долгосрочным трендам. Наиболее быстрый рост с 2021 по 2024 год АКРА прогнозирует в сельском хозяйстве и перерабатывающей промышленности (на 6 и 4,8% ежегодно). Менее динамичное восстановление ожидается в сфере торговли и услуг, представленной в основном малым и средним бизнесом. Сегмент МСП подвергся воздействию более глубоких шоков, имеет менее значительный финансовый буфер, а эффективность программ поддержки данного сегмента вызывает вопросы (в то время как крупный бизнес является бенефициаром прямой поддержки от государства).

Пессимистический сценарий АКРА допускает возможность возвращения к серьезным административным ограничениям до тех пор, пока большинство населения страны не перенесет заболевание или не вакцинируется, приобретя таким образом иммунитет. В этом случае ограничения будут действовать в течение длительного времени в 2020–2021 годах и затронут практически все отрасли экономики.

Антикризисные меры правительства и НБРК, влияние на экономику

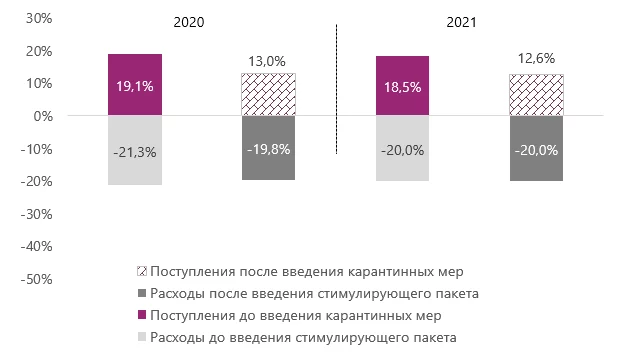

Размер фискального пакета Казахстана на 2020 год является беспрецедентно крупным и превышает потенциальное снижение темпов экономического роста (около 6%). Это позволяет рассчитывать на смягчение кризисных тенденций в экономике в текущем году и на стимулирование более быстрого восстановления в 2021-м.

Учитывая выпадающие бюджетные доходы, связанные с внешним шоком и карантинными ограничениями, а также увеличение трансферта из НФРК и рост дефицита бюджета, фискальные потери в 2020 году могут составить суммарно порядка 10,9% ВВП. На поддержку экономики государство направляет в целом 8% ВВП, включая средства республиканского бюджета (3,4 трлн тенге7) и внебюджетных фондов (2,5 трлн тенге).

Базовая ставка

Базовый сценарий АКРА предполагает формирование базовой ставки в диапазоне 7–10% в течение прогнозного периода с ее стабилизацией на уровне около 8% в 2024-м при инфляции 5–7% и с учетом ожидаемого дальнейшего замедления темпов роста цен.

Инфляция под воздействием разнонаправленных драйверов

По прогнозам АКРА, в 2020–2024 годах на инфляционную динамику будут влиять два основных фактора: сжатие потребительского спроса (актуальная тема текущего года) и девальвационный потенциал тенге, сопряженный с нефтяной конъюнктурой и динамикой курса российского рубля (более важный фактор на долгосрочную перспективу).

Спад внутреннего спроса в Казахстане обуславливает возникновение дефляционных тенденций. Этот фактор релевантен на данный момент, однако в ближайшие месяцы, скорее всего, потеряет актуальность по мере «разморозки» внутреннего спроса на фоне сворачивания карантинных мер в стране.

Еще один проинфляционный фактор — рост издержек в ряде отраслей в связи с карантинными мерами. Согласно базовому сценарию, в 2020–2023 годах ожидается замедление инфляционных тенденций, так как влияние шока, оказанного потребительской инфляцией 2020 года, сойдет на нет. Пессимистический сценарий АКРА основан на допущениях о том, что монетарные власти могут не в полной мере нивелировать инфляционный потенциал экономики, а карантинные меры, носящие пролонгированный характер и влияющие на экономическую динамику в течение длительного периода времени, станут причиной роста цен в долгосрочной перспективе. АКРА также допускает возможность эпизодической волатильности на валютном рынке, которая может привести к краткосрочному усилению давления на курс тенге. По мнению АКРА, такой сценарий в первую очередь может быть связан с переходом к плавающему курсу, обусловившему расширение диапазона курса тенге (см. рис. 2), а также с состоянием золотовалютных резервов, ликвидность которых вызывает обеспокоенность.

Резервы страны характеризуются низкой ликвидностью: доля золота в них составляет 65,6%, а на долю свободно конвертируемой валюты приходится всего 34,4% (в марте текущего года регулятор продал золото на сумму 400 млн долл. США в целях увеличения ликвидных резервов). Ввиду низкой ликвидности и относительной ограниченности резервов продолжительное давление на курс тенге, обусловленное ожидаемой низкой выручкой в иностранной валюте, может привести к ситуации, при которой монетарные власти будут менее склонны использовать золотовалютные резервы или будут иметь для этого меньше возможностей. Данная ситуация потенциально несет в себе риск усиления инфляции.

Бюджет и государственный долг Казахстана

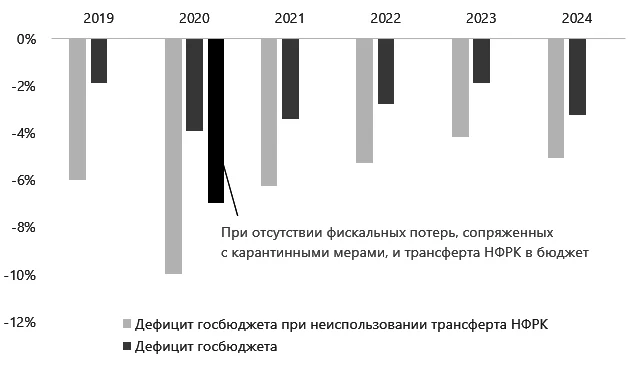

Базовый сценарий АКРА в отношении бюджета и госдолга Казахстана предусматривает рост дефицита до 3,7% ВВП и увеличение госдолга до 26,6% ВВП в 2020 году. Основным каналом снижения доходов бюджета является недоимка по налогу на добавленную стоимость и корпоративному подоходному налогу как базовым налоговым источникам доходной части бюджета. Недоимка, в свою очередь, сопряжена с падением цен и объемов производства. Сокращение поступлений по социальному налогу и индивидуальному подоходному налогу и прочих доходных статей бюджета в большей степени связано с карантинными мерами и налоговыми послаблениями. Совокупно недопоступление в бюджет налоговых доходов может составить до 2,2% ВВП, прогнозируемого на 2020 год.

Увеличение объема трансферта из НФРК с 2 070 до 4 770 млрд тенге на текущий год решает вопрос относительной балансировки бюджета. Трансферт покрывает порядка трети совокупных расходов и позволяет избежать крупномасштабного прироста государственной задолженности. На конец 2020-го, по ожиданиям АКРА, активы НФРК составят около 38% ВВП, однако на конец прогнозного периода эта величина стабилизируется в районе 24% ВВП. Дефицит бюджета будет покрыт за счет прироста госдолга на 2,7 трлн тенге, и в результате госдолг, по оценкам Агентства, увеличится с 24% ВВП в 2019 году до 26,6% ВВП в 2020 году. АКРА ожидает, что до 2024 года дефицит госбюджета будет находиться в диапазоне 1,8–4,2% ВВП, а госдолг страны достигнет 28% ВВП к концу 2024 года.

Справка: Аналитическое кредитное рейтинговое агентство (АКРА) учреждено 20 ноября 2015 года. Акционерами АКРА стали 27 крупнейших российских компаний и финансовых институтов с долями 3,7% уставного капитала, общий объем которого составил более 3 млрд руб. Агентство строится в соответствии с новейшими регулятивными требованиями и своей основной задачей видит обеспечение российского рынка качественным рейтинговым продуктом.с долями 3,7% уставного капитала, общий объем которого составил более 3 млрд руб. Агентство строится в соответствии с новейшими регулятивными требованиями и своей основной задачей видит обеспечение российского рынка качественным рейтинговым продуктом.

Все комментарии проходят предварительную модерацию редакцией и появляются не сразу.