Поддержать

Поддержать

Smart

Smart  Бизнес

Бизнес  Культурная среда

Культурная среда  Общество

Общество  Политика

Политика  "Законы XII таблиц"

"Законы XII таблиц"  Досье и мифы

Досье и мифы  Асар в Украине

Асар в Украине

Станут ли жилищные программы спасением для бездомных Казахстана?

Фонда развития парламентаризма в Казахстане при поддержке Фонда Сорос Казахстан попытался ответить на вопрос о том, смогут ли существующие жилищные программы решить вопрос бездомности, которых оказалось гораздо больше, чем до этого было принято считать. Исследователи Алишер Кожагулов и Салтанат Оразбекова не только изучили анкеты 1060 респондентов, но и проанализировали существующие жилищные программы и ситуацию с жильем в республике.

В разные годы в целях развития жилищного строительства, а также обеспечения различных слоев населения доступным жильем на государственном уровне были приняты и реализованы ряд государственных программ, операторами которых являются: АО «Жилстройсбербанк»; АО «Казахстанская ипотечная компания»; АО «Фонд недвижимости «Самрук-Казына».

С начала 2020 года были введены ряд нововведений в рамках регулирования государственных и ипотечных программ:

— начало разработки Единой модели жилищного развития, основная цель которой повышение доступности жилья, особенно для социально-чувствительных слоев населения.

— создание до конца 2020 года института развития и поддержки — «Отбасы банк» на базе «Жилстройсбербанка» – основной функцией которого является централизованный учет, постановка в очередь и распределение жилья. При этом, вся существующая система очередности будет пересмотрена, то есть будут учтены категорий населения, которые до этого не имели право вставать в очередь — молодые, работники частных организаций, индивидуальные предприниматели, доходы которых также не позволяют купить квартиру самостоятельно.

— использование гражданами части своих пенсионных накоплений для улучшения жилищных условий.

— запуск нового пилотного проекта «Шаңырақ» («5-10-20») – это новое направление программы «Нұрлы жер», предусматривающее кредитование очередников акиматов для приобретения жилья.

На сегодняшний день в Казахстане действуют различные как государственные, так и негосударственные ипотечные программы.

Арендное жилье с последующим выкупом и без выкупа

Программу арендного жилья с последующим выкупом и без выкупа осуществляет АО «ИО «Казахстанская Ипотечная Компания» в рамках Государственной программы жилищно-коммунального развития «Нұрлы жер» на 2020-2025 годы (утвержденной 31.12.2019 года № 1054). Проект реализовывается за счет средств Национального фонда РК, собственных средств и иных источников. Осуществляется организация строительства арендного жилья и/или приобретает (выкупает) у третьих лиц объекты жилищного строительства (строящиеся, незавершенные, построенные и не введенные в эксплуатацию), построенные и введенные в эксплуатацию. По условиям Программы в данном направлении имеют право участвовать граждане, состоящие на учете, нуждающиеся в жилье из коммунального жилищного фонда (очередники) акиматов.

Программа «7-20-25»

Ипотечная программа «7-20-25» действует в Казахстане с марта 2018 г., направлена на предоставление возможностей гражданам по улучшению жилищных условий с доступными условиями кредитования. Программа рассчитана исключительно на первичный рынок от застройщиков, где участник программы выбирает жилье сам. Оператором программы «7-20-25» является АО «Казахстанский фонд устойчивости».

Программа жилищного строительства «Нұрлы жер»

Государственная программа жилищного строительства «Нұрлы жер» от 22 июня 2018 года №372 реализуется с 2018 года. Основные задачи программы: строительство арендного жилья без права выкупа и кредитного жилья, развитие ИЖС (индивидуального жилищного строительства), стимулирование строительства жилья частными застройщиками и привлечение субъектов квазигосударственного сектора для строительства. Срок реализации – 2017-2021 годы. Оператором программы является «Жилстройсбербанк». Цена за квадратный метр определен по городам: до 240 тыс. тенге − в городе Алматы; до 220 тыс. тенге − в городе Нур-Султан и его пригородной зоне; до 200 тыс. тенге − в городе Шымкент и пригородной зоне города; до 180 тыс. тенге − в городах Актобе, Атырау, Актау, Туркестан и Карагандинской области.

Пилотный проект «Шанырак»

Проект «Шанырак» рассчитан на 2020-2022 гг., данный проект стал расширением программы «Нұрлы жер». Для реализации данного проекта из антикризисных средств выделено 180 млрд. тенге. Льготное жилье по схеме «5-10-20» смогут получить 18 тысяч граждан. Оператором проекта выступает «Жислстройсбербанк», средства будут выделены через АО «НУХ «Байтерек».

Программа «Бақытты Отбасы»

Программа ипотечного кредитования «Бақытты отбасы» была запущена с июля 2019 года. Программа предназначена исключительно для многодетных, неполных семей и семей, имеющих или воспитывающих детей с инвалидностью, участники которой могут получить заем на покупку жилья по 2% ставке. Первоначальный взнос возможно покрыть за счет жилищного сертификата от акимата региона, категории получателей жилищных сертификатов определяются акиматом.

Ипотечная программа «Орда»

Это ипотечный продукт АО «ИО «Казахстанская Ипотечная Компания» был запущен в октябре 2018 года (по Казахстану было выдано порядка 1327 займов на общую сумму 17 058 801 112 тенге) для кредитования физических лиц на покупку квартир на первичном и вторичном рынке через банки-агенты. На сегодняшний день ипотеку «Орда» предлагают 5 финансовых институтов: АО «Банк ЦентрКредит», АО «Банк KassaNova», АО «FirstHeartlandJýsanBank», АО «Евразийский Банк», Центр ипотеки BI Finance.

Программа «Баспана ХИТ»

Программа «Баспана Хит» была запущена в сентябре 2018 года ИО «Баспана», которая во многом похожа на программу «7-20-25». Программа ориентирована на покупку первичного и вторичного жилья, а также строящегося жилья через механизм долевого строительства. Она предполагает возможность купить любую квартиру или дом лицам не старше 50 лет, либо строящееся жилье на самых выгодных условиях. Стоимость жилья до 35 млн. тенге.

В таблице (аналитика forbes.kz) приведена подробная информация об условиях каждой программы, которые на первый взгляд выглядят приемлемыми и доступными для широких слоев населения, нуждающихся в жилье. Однако, как показывают результаты опроса, больше половины опрошенных респондентов выражают неудовлетворенность (скорее/совершенно не удовлетворен – 68%) политикой государства в сфере обеспечения доступности жилья).

Таблица 1. Жилищные госпрограммы для покупки жилья в 2020 году (аналитика онлайн журнала forbes.kz)

|

Объект кредитования |

Целевая группа |

Ставка |

Перв. взнос |

Срок займа |

||||

|

Программа «Нұрлы жер» |

||||||||

|

Первичное жилье в рамках программы «Нұрлы жер» (кредитное жилье МИО), так и у частных застройщиков (в том числе в объектах жилищного строительства, обеспеченных гарантией дочерней организации АО «НУХ «Байтерек»). |

Очередники акимата, Вкладчикам банка, ЖССБ. Доход на каждого члена семьи до 3,1-кратной величины прожиточного минимума. В 2020 это 101 270 тенге на каждого члена семьи. |

5% |

Наличие первоначального взноса на счете в Жилстройсбербанке 10% |

20 лет |

||||

|

Арендное жилье с последующим выкупом и без выкупа |

||||||||

|

Первичное жилье, строительства арендного жилья и/или приобретение (выкуп) у третьих лиц объекты жилищного строительства (строящиеся, незавершенные, построенные и не введенные в эксплуатацию, построенные и введенные в эксплуатацию (готовое жилье) объекты жилья). |

Очередники акимата, многодетные семьи, неполные семьи, семьи, имеющие или воспитывающие детей-инвалидов, дети-сироты, дети, оставшиеся без попечения родителей, оралманы, государственные служащие, военнослужащие, сотрудники специальных государственных органов, работники бюджетных организаций Доход за последние 12 месяцев, на каждого члена семьи ниже 3,1-кратного размера прожиточного минимума, установленного на соответствующий финансовый год законом о республиканском бюджете (96 667 тенге в 2020 году) за исключением детей-инвалидов. |

Стоимость аренды 1 кв. м – 1 455 тенге (Алматы, Нур-Султан и их пригородных зонах, Шымкенте, Атырау, Актау); 1 232 тенге (регионы)

|

Возможность досрочного выкупа арендного жилья

|

20 лет |

|

|||

|

«Бақытты отбасы» |

||||||||

|

Первичное или вторичное жилье стоимостью не выше 15 млн тг — в г. Нур-Султан, Алматы, Шымкент, Актау, Атырау, до 10 млн тенге — в др. регионах |

Многодетные, неполные, семьи с детьми, имеющими инвалидность. Доход не более 2 ПМ на каждого члена семьи (62 366 тг в 2020 г.) |

2% |

10% |

20 лет |

|

|||

|

«5-10-20» |

||||||||

|

Первичное жилье от частных застройщиков стоимостью не выше 18 млн тг — для г. Нур-Султан, Алматы и их пригородных зон, 15 млн тг — для Атырау, Актау, Актобе, Шымкент, Туркестан и Караганд. обл, не более 12 млн тг — для остальных регионов. |

Очередники с доходом до 3,1 прожиточного минимума на одного члена семьи (до 101 270 тг в 2020) |

5% |

10% |

20 лет |

|

|||

|

Кредитное жилье МИО |

||||||||

|

Первичное жилье по «Нұрлы жер» стоимостью до 180 тыс. тг/кв.м — в г. Нур-Султан, Алматы и их пригородных зонах, Шымкент, Актобе, Атырау, Актау, Туркестан и Карагандинской области; до 140 тыс. тг — в остальных регионах (без стоимости инженерных сетей) |

Платежеспособные очередники МИО |

5% |

20% |

25 лет |

|

|||

|

«7-20-25» |

||||||||

|

Первичное жилье стоимостью до 25 млн тг — для г. Нур-Султан, Алматы, Актау, Атырау, до 20 млн тг — для Караганды, до 15 млн тг — для др. регионов. |

Платежеспособные граждане РК, не имеющие жилья в собственности |

7% |

20% |

25 лет |

|

|||

|

«Баспана Хит» |

||||||||

|

Первичное и вторичное жилье стоимостью до 25 млн тг — для г. Нур-Султан, Алматы, Актау, Атырау, до 15 млн тг — для др. регионов |

Экономически активные казахстанцы с подтверждаемым доходом. Нет требований к отсутствию жилья в собственности |

11,25% (ставка Нацбанка + 1,75%) |

20% |

15 лет |

|

|||

|

«Орда» |

||||||||

|

Первичное и вторичное жилье стоимостью от 1 до 40 млн тг — в регионах РК, от 1 до 65 млн тг — в Алматы и Нур-Султане |

Экономически активные казахстанцы с подтверждаемым доходом. Нет требований к отсутствию жилья в собственности |

От 13% |

30% либо доп. залог |

20 лет |

|

|||

|

|

|

|

|

|

|

|

|

|

Минусы жилищных программ

В целом анализ государственных и негосударственных программ и их реализация на практике показывает, что проблема обеспечения жильем граждан имеет долгосрочный характер по ряду причин:

— ориентированность на одни и те же социальные группы населения, без разделения их на специальные группы, где должны быть прописаны особые условий рассмотрения и приоритетность тех или иных групп. Например, при изучении целевой аудитории участников государственных программ, часто встречается длинный список из 8-10 социальных групп населения, которые отнесены к числу уязвимых слоев населения, нуждающихся в жилье (многодетные семьи, неполные семьи, семьи, имеющие или воспитывающие детей-инвалидов, дети-сироты, дети, оставшиеся без попечения родителей, оралманы, государственные служащие, военнослужащие, сотрудники специальных государственных органов, работники бюджетных организаций). Такой длинный список можно встретить во всех государственных жилищных программах, которые являются копией друг друга. Однако, серьезное упущение в госпрограммах — отсутствие специальных условий для каждой группы, где должны быть прописаны приоритетность той или иной группы при распределении очереди, сертификатов. Единственное исключение можно сказать про программу «Бакытты отбасы», где отмечается реальная целевая аудитория (многодетные семьи, женщины и т.д.).

— изменения требований наличие дохода на каждого члена семьи до 3,1-кратной величины прожиточного минимума (с 2020 это 101 270 тенге на каждого члена семьи) при низком доходе населения. По данным исследования в качестве причин отказа от участия в государственных программ половина опрошенных отмечает необходимость высокого дохода.

— отсутствие плана обеспечения жильем тех, кто уже числится в очереди в акиматах и накопителей в ЖССБ, не говоря уже от отсутствия возможности контроля прозрачности движения очереди.

500 тысяч очередников за жильем

По данным информации Министерства индустрии и инфраструктурного развития РК, на 1 января 2020 года на учете в местных исполнительных органах (МИО) состоит более 540 тысяч очередников, из них:

-

госслужащие, работники бюджетных организаций — 212,5 тыс. человек;

-

неполные семьи — 120,5 тыс. человек;

-

дети-сироты — 60,8 тыс. человек;

-

люди с инвалидностью 1 и 2 групп — 43,5 тыс. человек;

-

многодетные семьи — 47,8 тыс. человек;

-

семьи, имеющие детей с инвалидностью — 21,1 тыс. человек;

-

пенсионеры — 18 тыс. человек;

-

другие категории — 16 тыс. человек.

1,2 млн вкладчиков Жилстройсбербанка

По данным ЖЖСБ банка в 2019 число вкладчиков составил 1,2 млн. человек. Таким образом, по примерным расчетам около 1,7 млн. человек можно считать официально нуждающимся в улучшении своих жилищных условий, которым дали надежду, что они обзаведутся собственным жильем в ближайшем будущем. Возникает вопросы: «Когда и как эти нуждающиеся получат долгожданное жилье? Что делать другим категориям населения? (самозанятым, работникам частной сферы, индивидуальным предпринимателям, молодым, уличным бездомным, лица, проживающим социальных учреждениях, тем, кто проживает в аварийных домах и т.д.). При этом, в ходе исследования каждый второй опрошенный отметил «бесполезность участия в них» и каждый пятый считает госпрограммы их не доступными.

Еще один минус – рост цен на недвижимость

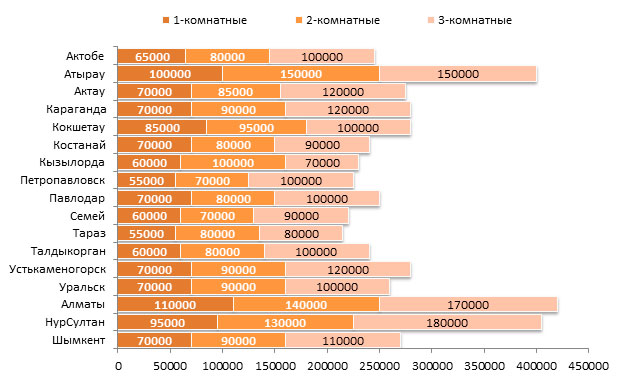

Тему финансиализации жилья часто поднимают специальные докладчики Совета ООН по правам человека, где данное явление имеет место, когда жилье рассматривается как товар, то есть как средство обогащения и инвестирования, а не как социальное благо, и как следствие — нарушение права на жилище. ООН призывает правительства обеспечить доступность жильа, а не превращение его в инструмент инвестиций. В качестве примера исследователи привели краткий анализ цен аренды и продажи недвижимости в Казахстане за 2020 г, который свидетельствует об опасности возникновения «финансового пузыря» на рынке недвижимости. Сравнительный анализ цен на аренду 1-2-3 комнатных квартир в городах Казахстана показал, что цена 1-комнатной квартиры колеблется в промежутке от 55000 до 70000 тенге, максимальная цена зафиксирована в г.Атырау, минимальная — в г.Петропавловск и г.Тараз. В городах республиканского значения аренда 1-комнатной квартиры стоит от 95000-110000 тг., дороговизной отличается г.Алматы. Стоимость аренды 2-комнатной квартиры в областных центрах колеблется от 70000-1500000, максимальная цена зафиксирована в нефтяных городах Атырау и Кызылорда. В мегаполисах цена колеблется от 900000-140000 тг., где лидирует г.Алматы. Цена 3-комнатной варьируется от 80000 до 150000 тг., минимальная цена отмечена в городах Тараз и Кызылорда, максимальная в промышленных городах Караганда, Усть-Каменогрск и Атырау. В городах-миллионниках (Алматы, Нур-Султан, Шымкент) цена начинается от 110000 и достигает 1800000 тг., где лидирует г.Нур-Султан.

Диаграмма 1.Аренда квартиры по городам Казахстана 2020 г. по данным krisha.kz (цена, в тенге)

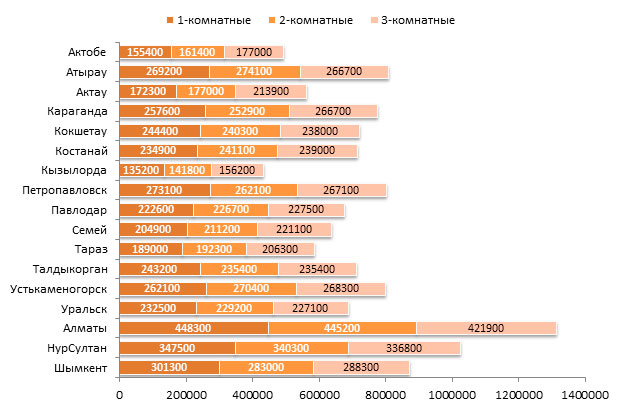

Таким образом, цена 1-комнатной квартиры колеблется в промежутке от 155400 до 273000тенге, максимальная цена зафиксирована в городах Петропавловск, Атырау и Усть-Каменогорск, минимальная в Кызылорде и Актобе. В городах республиканского значения аренда 1-комнатной квартиры стоит 301000-448000 тенге, дороговизной отличается г.Алматы. Цена за квадратный метр 2-комнатной квартиры в областных центрах колеблется в районе 141000-274100 тенге, максимальная цена прослеживается в промышленных городах Атырау и Усть-Каменогорск. В мегаполисах цена колеблется между 283000 и 445200 тенге, где лидирует г.Алматы. Цена за квадратный метр 3-комнатной квартиры начинается от 170000 до 266700 тг., максимальная цена отмечена в нефтяных и промышленных городах Атырау, Усть-Каменогорск и Караганда, минимальная — в городах Актобе, Кызылорда. В городах республиканского значения цена начинается от 288300 и достигает 421 900тенге, где также лидирует г.Алматы.

В целом высокие цены на недвижимость в Казахстане аналитики считают закономерным процессом, где повышенный спрос приводит к удорожанию жилья. Таким образом, в топ-5 городов с самыми высокими ценами на жилье, согласно данным krisha.kz, вошли — Алматы, Нур-Султан, Атырау, Шымкент, Петропавловск и Усть-Каменогорск.

Диаграмма 2. Анализ цен на недвижимость городов Казахстана на 2020 год (цена за кв.метр в тенге)

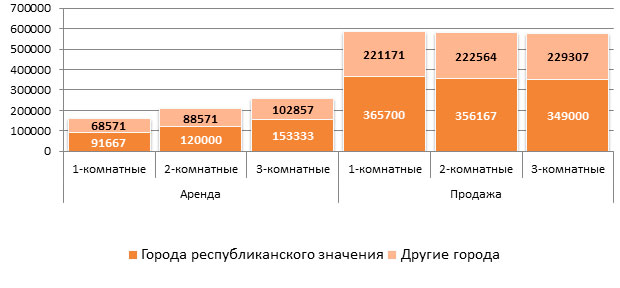

Сравнительный анализ средних цен на аренду 1-2-3 комнатных квартир в областных центрах и городах республиканского значения показал, что в мегаполисах (Алматы, Нурсултан, Шымкент) арендная плата дороже на 25-33%. Так, например, разница цен на 1-комнатную квартиру составляет 23095 тг. или дороже на 23%, на 2-комнатную квартиру составляет 31429 тг. или 26% , на 3-комнатную квартиру разница составляет 50476 тг. или 33%.

Также, сравнение средних цен за один квадратный метр 1-2-3 комнатных квартир в областных центрах и городах республиканского значения показало, что в городах-миллионниках (Алматы, Нурсултан, Шымкент) стоимость недвижимости дороже на 35-40%. Так, например, разница за один кв.м. 1 комнатной квартиры составляет 144529 тг. или 40%, 2-комнатной – 133602 тг. или 38%, 3-комнатной квартиры разница составляет 119693 тг. или 34%.

Диаграмма3. Средняя цена аренды и продажи недвижимости в городах республиканского значения и других городах Казахстана в 2020 г. (цена, в тенге)

Еще один недостаток – коррупция

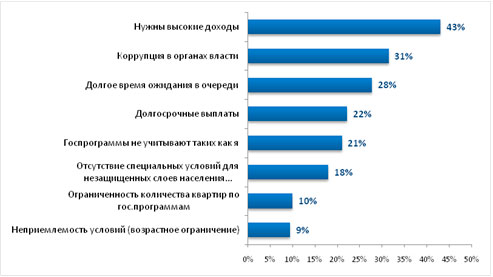

По результатам исследования, каждый третий из опрошенных (31%) отмечает проблему коррупции в органах власти и, как следствие, долгое время ожидания в очереди.

Диаграмма4. «Если вы не удовлетворены деятельностью государства по решению жилищных проблем, то почему?», (% от общего числа опрошенных)

В целом исследователи заметили отсутствие полноценных точечных исследований по оценке той или иной государственной или ипотечной программы среди участников данных программ, которые показали бы преимущества или недостатки, чтобы доработать их с учетом замечаний непосредственных участников. С другой стороны, можно отметить слабую информационную политику информирования населения о существующих государственных и ипотечных программах.

Оценка государственных программ бездомными

Результаты опроса показывают, что в среднем две трети опрошенных выражают неудовлетворенность (скорее/совершенно не удовлетворен – 68%) политикой государства в сфере обеспечения доступности жилья. В качестве основных причин недовольства отмечают – необходимость высокого уровня дохода, коррупцию и долгое ожидание очереди на получение жилья (26%).

В разрезе городов рост недовольства выше среди опрошенных в городах Шымкент (85%), Костанай (90%) Тараз (83%), Талдыкорган (93%), Семей (88%). Удовлетворенность чаще выражают опрошенные в городах Актобе (42%), Алматы (42%), Кызылорда (51%). Чем моложе респондент, тем чаще выражается недовольство (18-29 лет -70%), чем старше, тем выше уровень удовлетворенности (45-55 лет – 32%).

Общая осведомленность о госпрограммах достаточно высокая, однако степень участия в них — довольно низкая. Более половины опрошенных в той или иной степени осведомлены о перечисленных государственных программах (от 50% до 68%), но среди них доля тех, кто «хорошо» осведомлен о госпрограммах, составляет лишь 15-20%. Респонденты чаще имеют более углубленные знания о программах: Ипотечное кредитование через ЖССБК (25%) и Доступное жилье-2020 (18%). Менее всего знают о программе арендного жилья с выкупом (не знают 49%)и без выкупа (не знают 51%), «Нурлы жер» (не знают 50%) и «7-20-25» (не знают 43%).

В целом по всем государственным программам показатель готовности участия «да, уже подаю документы/планирую подавать документы» — очень низкая, составляет примерно 5- 8%. Доля пессимистов по отношению к госпрограммам («нет, все равно бесполезно») составляет около трети опрошенных, в частности, по таким программам, как «Доступное жилье-2020» (35%), ЖССБК (29%) и арендное жилье с выкупом (28%). В региональном разрезе о бесполезности государственных программ чаще других говорят жители городов Кокшетау, Талдыкорган, Семей и Туркестан.

Доля намеревающихся участвовать («хо

Комментариев пока нет