Поддержать

Поддержать

Smart

Smart  Бизнес

Бизнес  Культурная среда

Культурная среда  Общество

Общество  Политика

Политика  "Законы XII таблиц"

"Законы XII таблиц"  Досье и мифы

Досье и мифы  Асар в Украине

Асар в Украине

Brexit и казахстанское золото

Референдум о выходе Великобритании из Евросоюза потряс финансовые рынки мира. Стоимость тройской унции золота (около 31,1 грамма) во время торгов утром 24 июня достигла отметки 1362,45 доллара. Последний раз она столько стоила 17 марта 2014 года. К вечеру, когда рынки немного успокоились после паники на фоне Brexit, цена чуть откатилась назад — до 1316,9 доллара за унцию.

«Мы даже не удивимся, если стоимость золота достигнет значения 1400 долларов, прогнозируемого нами на конец 2017 года, гораздо раньше, если нервозное настроение на рынках сохранится, — заявил главный экономист Capital Economics Джулиан Джессоп.

Сенсационные итоги британского голосования и резко возросшие политические риски Еврозоны и других рынков уже повлияли на курс тенге к мировым валютам – его курс снизился. В условиях нестабильности, которая продлится, очевидно, еще достаточно долго, бизнес ищет тихую надежную гавань, где можно надежно спрятать свои средства от нарастающего финансового шторма. И такой гаванью во все последние сто лет являлось золото.

«Золото помогает вкладчикам и инвесторам застраховывать риски от кризисных ситуаций, — пояснил руководитель отдела аналитики Bullion Vault Эдриан Эш. — Золото как актив предлагает инвестору определенность и безопасность, пока фондовые рынки и валюты «тонут», как это было в кризисный 2008 год. Разница лишь в том, что нынешний шок был предречен, поэтому многие частные инвесторы не стали дожидаться результатов референдума и подготовились к нему».

Сейчас многие страны активно покупают золото. И Казахстан здесь не исключение. Нацбанк Казахстана, по данным мировых агентств, в мае закупил 3,037 тонн золота (резервы – 234,6 тонн). Можно быть уверенным, что и в июне этот тренд усилится, потому что ситуация на финансовых рынках далека от стабильной.

Как это ни цинично звучит, но в бизнесе, если использовать военную терминологию, «кому война, а кому мать родна». Страны, имеющие золото или возможность его добывать в достаточно большом количестве, в ситуации кризиса оказываются в куда более лучшем положении, чем те, у кого в подвалах Нацбанков или в недрах нет этого желтого металла. Наличие солидных золотых запасов делает национальную валюту более устойчивой к колебаниям рынков, позволяет вести инвестиционную политику, дает уверенность экономике пережить сложные времена. Казахстан – одна из таких стран, где золото есть, и его достаточно много, чтобы при благоприятных условиях использовать ситуацию затянувшегося финансового кризиса к своей пользе.

Речь идет об ускоренной разработке золоторудных месторождений страны.С учетом того, что негативные последствия Brexit, по мнению многих аналитиков, будут иметь серьезные последствия для курсов основных валют и общей экономической ситуации в Еврозоне, волатильность на этом рынке продлится годы, некоторые предрекают даже десятилетний рубеж. В этих условиях цена на золото, скорее всего, будет расти. Это дает Казахстану возможность резко увеличить приток инвестиций в золотодобывающую отрасль, для наращивания выпуска товарного золота, чтобы удовлетворить возрастающий спрос. Казахстан теперь может решить проблему недоинвестирования отрасли, потому что многие месторождения, считавшиеся нерентабельными, могут теперь, в условиях роста цен, стать привлекательными для бизнеса.

Попробуем разобраться, каковы шансы на это. Вице-министр индустрии и новых технологий Казахстана Нурлан Сауранбаев в марте 2014 года сообщил на брифинге, что месторождения Казахстана содержат в своих недрах 1159 тонн балансовых запасов золота по категориям A, B и C1. По его словам, 1159 тонн — это промышленные запасы, готовые к отработке. «Дополнительно у нас есть еще 1107 тонн золота по категории С2, которые надо доисследовать. Вместе получается 2267 тонн золота», — сказал Сауранбаев. Прогнозные ресурсы золота в Казахстане оцениваются в 9565 тыс. тонн, в том числе на золоторудных месторождениях — 7725 тонн, на комплексных золотосодержащих —1840 тонн.

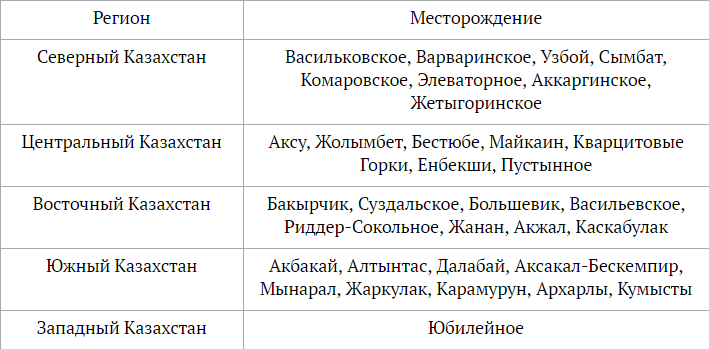

Сырьевая база золотодобывающей промышленности Казахстана представлена в основном мелкими (с запасами до 25 тонн) и средними (от 25 до 100 тонн) месторождениями. В общей сложности в Казахстане насчитывается 293 месторождения золота (в том числе 38 % комплексных, 60 % золоторудных и 2 % россыпных). Месторождения обнаружены во всех областях страны. Однако лидирующее положение занимают месторождения Восточного, Северного и Центрального Казахстана.

Руководство Казахстана поставило перед собой цель достичь уровня ежегодного производства золота — 70 тонн. Сырьевая база страны это позволяет.

Однако реальность пока далека от планов. Казахстан по итогам 2015 года, по оценкам GFMS, находится на 17-м месте по объему добычи золота в мире. Добыча золота в 2015 году в Казахстане составила 47,5 тонн, что на 3% меньше по сравнению с 2014 годом. И это неудивительно. Горнодобывающая отрасль – высокорисковый и весьма затратный бизнес.

Для того, чтобы прояснить ситуацию, мы обратились к известному международному эксперту в этой отрасли Александру Лопатникову, с которым корреспондент нашего журнала побеседовал в ходе очередного заседания инвестиционного клуба. Он — управляющий директор American Appraisal в России и СНГ. В обязанности Александра Лопатникова входит руководство оценочными и консультационными работами для горнодобывающих компаний, работающих в России, Китае, Казахстане, Монголии, Южной Африке и Австралии, в том числе таких как «Норильский Никель», «Моликорп», «Полиметал», «ENRC», «Русал», «Казахмыс», «Евраз», «Мечел», «Северсталь-ресурс», «Петропавловск», «IRC Ltd», «Монгольская добывающая корпорация», «UMMC», «Металлоинвест», «Sino Oil and Gas Holdings» и многих других.

А. Лопатников руководит в «Америкэн Аппрейзэл» направлением по оценке предприятий добывающих отраслей, а также является членом экспертной группы, учрежденной Комитетом по Международным Стандартам Оценки для целей разработки стандартов МСО для добывающих отраслей. Вот вкратце его точка зрения на проблему:

— Первое, на что хочу обратить внимание, что горнодобывающая отрасль, при всем внимании, которое ей уделяется, это все-таки небольшой класс инвестиционных активов. Это как маленькое озеро. Слон, зашедший туда, может радикально поменять структуру и рельеф береговой линии. Так же, как и слон, вышедший оттуда. В роли слона выступают деньги, заходящие в ту или иную отрасль. Они могут как быстро зайти, так же и выйти тоже очень быстро. Золото имеет несколько форм, в виде которых оно обращается на рынке. Есть рынок физического золота, и есть чудовищно большой рынок «бумажного» золота. И в день на Лондонской бирже совершается сделок в 600 раз больше, чем добывается золота в мире в тот же самый день. Эти деривативные финансовые инструменты – совсем другой сегмент рынка.

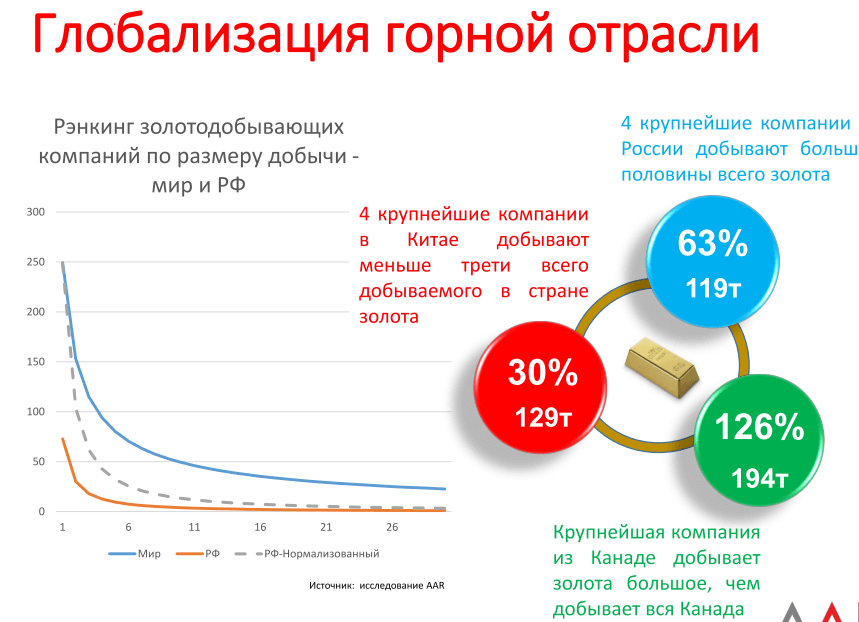

Сегодня мы видим на рынке очевидную вещь – идет глобализация горного рынка, производители находятся в одних странах, потребители – в других. Например, известная канадская компания добывает золото по всему миру, но не в самой Канаде, сосредоточившись на разработке самых выгодных и перспективных месторождений. Крупные мировые золотодобывающие компании сегодня смотрят и ищут месторождения по всему миру. Не там, где золото может находиться рядом, в своей стране, а там, где самые лучшие, самые выгодные для разработки запасы металлов, в том числе и золота. И в этом смысле Казахстан может быть для них очень перспективным местом для приложения капиталов и технологий. Все, естественно, «охотятся» за большими, уникальными месторождениями.

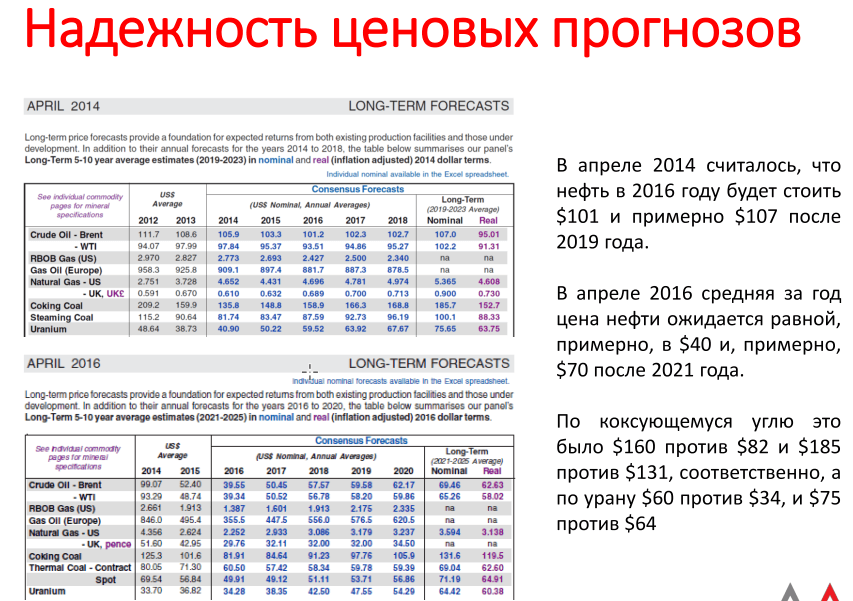

Второе важнейшее обстоятельство – в мире растет непредсказуемость оценки стоимости проектов. Крупнейшие аналитики отличаются от других тем, что они ошибаются «по крупному». То, что случится через десять лет — а ведь срок окупаемости проекта в горнодобывающей отрасли укладывается именно в период от 7 до 10 лет – не может предсказать никто. Я, по крайней мере, к таким людям не отношусь, и сомневаюсь, что они вообще есть. Есть колоссальный риск — и это тоже должно учитываться.

Ведь как развивается процесс в этой отрасли? Сначала идет поиск месторождений, этот период длительный, до пяти лет, и только потом начинается период геологоразведки. И нужно учесть, что первичного инвестора не очень волнует, есть в этом месторождении металл, или нет. Его интересует, сможет ли он на этом активе заработать на бирже. Поэтому на этой стадии в проект идет преимущественно спекулятивный капитал. Потом начинается фаза изучения месторождения, фаза детальной геологоразведки, подсчета запасов. Естественно, что на этой фаза ожидания инвесторов немного «приземляются». Это тоже занимает время до нескольких лет. И только после завершения всех этих непростых этапов в проект приходят «мейджоры» — крупные компании. А еще более крупные и дешевые деньги от институциональных инвесторов могут прийти в проект еще позже, и то, если надежность таких инвестиций резко повысится. Поэтому недостаточно только иметь золото в месторождениях, пусть и даже самых богатых. Очень важно еще, чтобы в стране был настоящий рынок, должны существовать понятные правила для его участников, чтобы активы могли быть предметом купли-продажи, чтобы было хорошее государственное регулирование отрасли, чтобы был доступ к финансам.

Всех этих слагаемых для резкого подъема отдачи золоторудных месторождений в Казахстане сегодня остро не хватает. Правительство сегодня только разрабатывает новую систему регулирования отраслью, беря за пример австралийскую модель, но кто знает, сколько времени это потребует? Свободная купля-продажа активов горнодобывающих компаний в стране также сегодня затруднена, а без этого инвесторы также очень опасаются за свои деньги и на рынок не идут. Не завершена также процедура перевода отрасли на международные системы оценки запасов, это также очень болезненная проблема для золотодобытчиков, без которой практически невозможно убедить инвестора, что «советские» оценки запасов точно соответствуют тому, что действительно есть в земле. Этим старым оценкам инвесторы просто не верят, требуют новых подтверждений, основанных на мировых методиках. Так что ускоренного роста добычи золота и других благородных металлов в Казахстане в ближайшее время ожидать сложно – разве что действующие предприятия, благодаря росту мировых цен на золото, увеличат добычу. Ждать достижения заветного рубежа – добычи 70 тонн золота в год, видимо, придется еще долго.

Комментариев пока нет