Поддержать

Поддержать

Smart

Smart  Бизнес

Бизнес  Культурная среда

Культурная среда  Общество

Общество  Политика

Политика  "Законы XII таблиц"

"Законы XII таблиц"  Досье и мифы

Досье и мифы  Асар в Украине

Асар в Украине

Способен ли «Тау-Кен Самрук» найти стратегического инвестора?

Своей миссией АО «НГК «Тау-Кен Самрук» видит содействие в развитии отдельных секторов горно-металлургической отрасли Республики Казахстан путем реализации проектов совместно со стратегическими инвесторами. Очевидно, для их привлечения, Компания должна продемонстрировать свою эффективность. Иначе – миссия невыполнима.

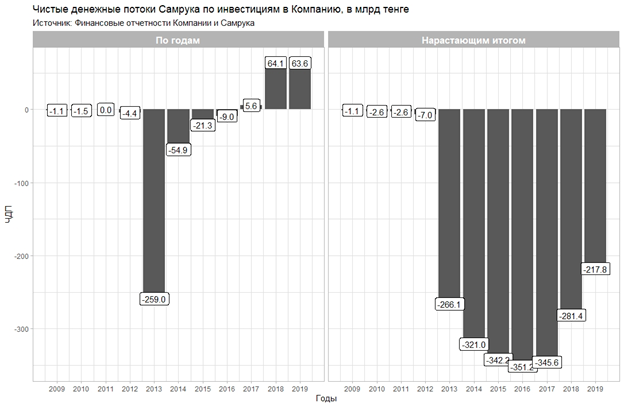

На сегодня единственным акционером, а значит и стратегическим партнером Компании, является АО «ФНБ «Самрук – Казына». Для начала посмотрим, что ему принесли инвестиции в Компанию (рисунок 1). Так как Тау-Кен склонен к возбуждению уголовных дел, мы приводим к этой диаграмме детальный комментарий. Он приводится в самом конце заметки.

Рисунок 1.

Мы видим, что за те 11 лет, что Самрук является акционером Компании, денежные потоки по этой инвестиции для него все еще остаются отрицательными. Правда, в последние три года сальдо денежного потока стало положительным, что вселяет некоторый оптимизм. Если Самрук не будет больше вкладываться в Компанию и если чистый приток в пользу Самрука останется на достигнутом уровне, то, возможно, через несколько лет инвестиции вернутся. Правда, без учета инфляции. Если учитывать и ее, то потребуется еще несколько лет. Но, как бы там ни было, свет в конце тоннеля виден, но едва мерцающий.

Маленькое отступление, чтобы были понятны последующие выкладки: история с покупкой доли в ТОО «Казцинк».

В 2013 г. Самрук разместил купонные облигации на сумму 255 млрд. тенге, которые выкупил Национальный банк РК. Из полученной суммы 248,8 млрд. тенге (округленно) были использованы на приобретение 100% долей участия в уставных капиталах ТОО «Logic Business», ТОО «Logic Invest Capital» и ТОО «Инвестиционный дом «Дана», владевших по 9,9407% долей участия в ТОО «Казцинк». Итого, Самрук получил 29,8221% доли участия в уставном капитале ТОО «Казцинк». Пикантность этой сделке придает то, что в том же году Самрук признал убыток от обесценения инвестиций в ТОО «Logic Business», ТОО «Logic Invest Capital» и ТОО «Инвестиционный дом «Дана» на общую сумму 55 344 миллиона тенге или 22,2% от суммы сделки. Сведения почерпнуты из примечания 5 к финансовой отчетности АО «ФНБ «Самрук-Казына» за 2013 г. Затем Самрук передает долю в ТОО «Казцинк» в качестве оплаты акций Компании (больше деталей в комментарии 1).

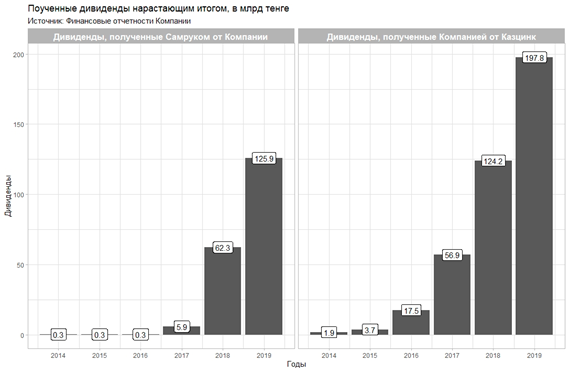

Посмотрим на рисунок 2, на котором отображены нарастающим итогом дивиденды, полученные Компанией от ТОО «Казцинк», и дивиденды, полученные Самруком от Компании.

Рисунок 2.

Если бы доли в ТОО «Казцинк» остались бы у Самрука, то он от этого получил бы больше, чем случилось в реальности. И вот вопрос: как, с точки зрения интересов экономики страны, было бы эффективнее поступить с долями ТОО «Казцинк»? Внести в капитал Компании, как это случилось? Оставить у Самрука? Или передать в Нацфонд?

И чтобы совсем закрыть этот вопрос: а в состоянии ли Компания развиваться самостоятельно, без подпорок от Самрука?

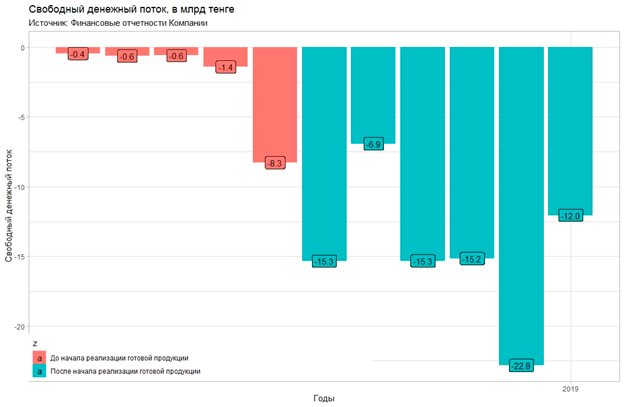

Для ответа на поставленный вопрос, посмотрим на свободный денежный поток. Свободный денежный поток (FCF – free cash flow) – это сумма денег, которая остается в распоряжении собственников и инвесторов после вычета всех налогов, а также капитальных вложений. Фактически это наличные средства, которые повышают акционерную стоимость компании и расширяют базу ее активов. Если FCF имеет хороший положительный показатель, то предприятие может разрабатывать и выпускать новую продукцию, выплачивать повышенные дивиденды, приобретать активы, следовательно, становится более привлекательным для своих акционеров. Чем выше показатель FCF, тем выше инвестиционная привлекательность Компании, тем легче найти стратегического инвестора.

На рисунке 3 показаны значения FCF по годам.

Рисунок 3.

Мы видим, что FCF устойчиво отрицательный, а это значит, что без внешней подпитки не обойтись. То есть Самруку и дальше придется поддерживать Компанию. И если говорить о свете в конце тоннеля, то при таком положение дел света в его конце, на самом деле не видно.

Так выполнима ли миссия?

Если посмотреть на текущее положение дел, то нет. Для единственного акционера его инвестиции на протяжении 11 лет отрицательны. Свободный денежный поток, т.е. показатель способности развиваться самостоятельно, тоже отрицательный.

Но ведь есть же перспектива. Может проделанная работа в будущем трансформируется в такие положительные результаты, что проблем с привлечением инвестора не будет.

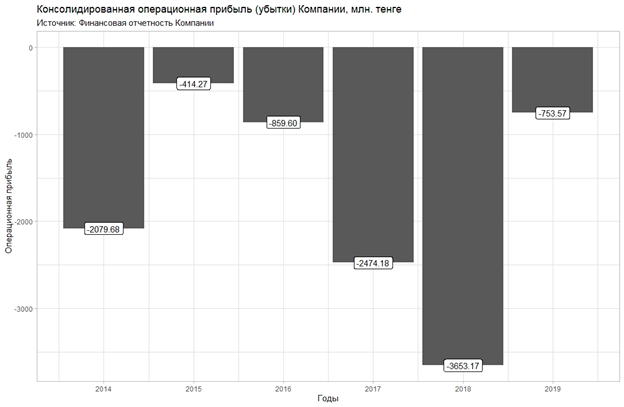

Оценить перспективу, не зная многих важных деталей, трудно. Прямо сейчас, с одной стороны, мы видим, что объем реализации готовой продукции с 2014 по 2015 гг. вырос более, чем в 10 раз в текущих ценах, с 42,4 млрд тенге до 447,8 млрд тенге. Это хороший результат, который должен вселять оптимизм. С другой стороны, все эти годы Компания генерировала операционные убытки (смотрите рисунок 4).

Рисунок 4.

Это говорит о том, что расходы, учитываемые при формирование операционной прибыли, росли примерно с такой же скоростью, что и доходы. А это прямо и без обиняков указывает на проблемы с управлением расходами, без решения которых ни о каких перспективах говорить невозможно.

Динамика доходов и свободного денежного потока также указывает на определенную непродуманность при принятие инвестиционных решений. Решения о приобретении активов не соизмеряются с реальными возможностями Компании по их освоению.

В совокупности, это все делает перспективы Компании довольно туманными. Без реальных изменений миссия не выполнима.

Пора искать Тома Круза.

P.S.

Есть еще и стоимость Компании. Если она равна или превышает инвестиции Самрука, то все предыдущие рассуждения, вроде бы, подвисают в воздухе. Потому что, в таком случае, инвестиции нужно считать удачными. По этому поводу можно заметить следующее. Во-первых, акции Компании не торгуются на рынке, поэтому рыночной стоимости не существует. Во-вторых, текущие значения FCF, динамика ростов расходов, демонстрирует нам, что если считать стоимость Компании по будущим денежным потокам, то она, скорее всего, будет отрицательной. В-третьих, если убрать из активов доли ТОО «Казцинк», то текущая цена тоже будет отрицательной.

P.P.S.

Трудно себе представить, что в частном секторе в нашей стране кто-то позволил бы себе инвестиции, не окупающиеся в течении 11 лет. Для частного сектора просто нет возможности фондироваться на такой срок без отдачи.

Это указывает на две проблемы. Первая – сложились неравные конкурентные условия для частного и государственного сектора. Вторая – горное производство без длинных денег невозможно. И если не будет адекватного по срокам и условиям финансирования для частного сектора, то его вытеснит государственный. Из частного останутся только крупнейшие компании. Но это играет против задачи развития горного сектора.

P.P.P.S.

Тау-Кен Самрук выступил частным обвинителем в отношении Мурата Темирханова, написавшего про Компанию критическую статью. Честно говоря, поступила как та унтер-офицерская вдова, которая сама себя высекла. Поступок Тау-Кена демонстрирует неуверенность в себе, в состоянии дел в Компании. С таким настроением инвестора не привлечешь.

Комментарии

Комментарий к рисунку 1

|

УК ТКС |

Вклад Самрука |

Операции с Акционером |

Корректировка: отток для Самрука |

Отток для акционера =2+3+4 |

Выплаченные Акционеру дивиденды |

Выплата займов, полученных от Акционера |

Денежный поток для Самрука =-5+6+7 |

Нарастающим итогом |

Примечания |

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

2009 |

1 936 960 |

1 936 960 |

-824 960 |

1 112 000 |

-1 112 000 |

-1 112 000 |

В финансовой отчетности Самрука указано, что акции Компании были получены от государства как вклад в уставной капитал Самрука. Затем Самрук еще выкупил акции Компании на сумму 1 112 млн. тенге. (Отдельная финансовая отчетность Самрука за 2009 г., примечание 5 на стр. 26 и примечание 13 на стр. 33). В финансовой отчетности Компании просто отмечено, что весь уставной капитал сформирован Самруком (Консолидированная финансовая отчетность Компании за 2009 г., примечание 11 на стр. 13). Для наших целей мы считаем вклад в 1 112 млн. тенге. |

|||

|

2010 |

3 436 960 |

1 500 000 |

1 500 000 |

-1 500 000 |

-2 612 000 |

Примечание 9 к Консолидированной финансовой отчетности за 2010 г., стр. 18. |

||||

|

2011 |

3 436 960 |

0 |

0 |

0 |

-2 612 000 |

Примечание 9 к Консолидированной финансовой отчетности за 2011 г., стр. 20. |

||||

|

2012 |

7 862 266 |

4 425 306 |

4 425 306 |

-4 425 306 |

-7 037 306 |

Примечание 11 к Консолидированной финансовой отчетности за 2012 г., стр. 25. |

||||

|

2013 |

175 239 257 |

167 376 991 |

38 367 874 |

53 283 094 |

259 027 959 |

-259 027 959 |

-266 065 265 |

Самрук деньгами оплатил акции Компании на сумму 10 189 959 тыс. тенге. Долей в ТОО «Казцинк» были оплачены акции на сумму 157 087 032 тыс. тенге. Разница между балансовой стоимостью доли в ТОО «Казцинк» у Самрука и стоимостью оплаченных акций Компаний в размере 38 367 874 тыс. тенге отражена как операции с Акционером (Консолидированная финансовая отчетность Компании за 2013 г., примечание 15 на стр. 29). Самрук приобрел долю в ТОО «Казцинк» за 248 838 000 тыс. тенге. По сделке был сразу признан убыток в размере 55 344 000 тыс. тенге. (Отдельная финансовая отчетность Самрука за 2013 г., примечание 5, стр. 24 и стр. 26). Так как для Самрука отток средств был равен 248 838 000 тыс. тенге, проведены соответствующие корректировки. Есть расхождения между данными Самрука и Компании. Они несущественные, скорее всего, объясняются просто, но объяснения желательны |

||

|

2014 |

230 386 253 |

55 146 996 |

55 146 996 |

250 458 |

-87 062 207 |

-353 127 472 |

Самрук деньгами оплатил акции Компании на сумму 22 981 327 тыс. тенге. Акции на сумму 32 165 669 тыс. тенге были оплачены акциями АО «Шалкия цинк Лтд». (Консолидированная финансовая отчетность Компании за 2014 г., примечание 15, стр. 34). Самрук получил акции Шалкии в счет взаиморасчетов при продаже БТА (Отдельная финансовая отчетность Самрука за 2014 г., примечание 5, стр. 23 и стр. 24. Есть разница между данными Самрука и Компании по Шалкие). Т.к. Самрук нес реальные денежные расходы по БТА, передачу акций Шалкии посчитали как денежный отток для Самрука |

|||

|

2015 |

243 901 772 |

13 515 519 |

7 770 000 |

21 285 519 |

22 067 |

-21 263 452 |

-374 390 924 |

Самрук деньгами оплатил акции Компании на сумму y 13 515 519 тыс. тенге. Также Самрук выделил Компании кредит на сумму 7 770 000 тыс. тенге под 0,1% годовых (Консолидированная отчетность Компании за 2015 г., примечание 4 на стр. 24 и примечание 18 на стр. 36). |

||

|

2016 |

252 874 907 |

8 973 135 |

8 973 135 |

0 |

-8 973 135 |

-383 364 059 |

Примечание 14 к Консолидированной финансовой отчетности за 2016 г., стр. 43. |

|||

|

2017 |

252 874 907 |

0 |

0 |

5 617 478 |

5 617 478 |

-377 746 581 |

||||

|

2018 |

252 874 907 |

0 |

0 |

56 399 523 |

7 746 811 |

64 146 334 |

-313 600 247 |

|||

|

2019 |

252 874 907 |

0 |

0 |

63 600 477 |

63 600 477 |

-249 999 770 |

Комментарий к рисунку 2.

|

ЧДПОД |

Поступления от продажи ОС и нематериальных активов |

Поступления от продажи активов по разведке и оценке |

Приобретение ОС |

Приобретение нематериальных активов |

Активы по разведке и оценке |

Авансы за долгосрочные активы |

Свободный денежный поток =1+2+3-4-5-6-7 |

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

2009 |

-402 311 |

31 943 |

1 868 |

-436 122 |

||||

|

2010 |

-610 738 |

9 391 |

-620 129 |

|||||

|

2011 |

-553 885 |

33 787 |

-587 672 |

|||||

|

2012 |

-683 113 |

341 048 |

2 769 |

24 212 |

354 729 |

-1 405 871 |

||

|

2013 |

-3 618 424 |

4 163 378 |

6 851 |

495 192 |

-8 283 845 |

|||

|

2014 |

-12 569 609 |

1 311 838 |

7 318 |

1 447 916 |

-15 336 681 |

|||

|

2015 |

1 216 441 |

325 213 |

14 426 |

6 443 518 |

58 986 |

1 969 854 |

-6 916 278 |

|

|

2016 |

-6 290 128 |

9 006 263 |

36 651 |

-15 333 042 |

||||

|

2017 |

745 342 |

20 471 |

23 384 |

14 121 443 |

82 838 |

1 164 979 |

584 578 |

-15 164 641 |

|

2018 |

-4 838 318 |

1 041 600 |

18 083 460 |

35 231 |

915 351 |

-22 830 760

|

Комментариев пока нет