Поддержать

Поддержать

Smart

Smart  Бизнес

Бизнес  Культурная среда

Культурная среда  Общество

Общество  Политика

Политика  "Законы XII таблиц"

"Законы XII таблиц"  Досье и мифы

Досье и мифы  Асар в Украине

Асар в Украине

Большинство экспертов не ожидают дальнейшего ужесточения денежно-кредитной политики, несмотря на «ястребиные» заявления Нацбанка.

В исследовании Ассоциации финансистов Казахстана изучалось мнение профессиональных участников финансового рынка, представителей банковских, страховых, брокерских организаций, сотрудников аналитических и казначейских подразделений, сообщает Exclusive.kz.

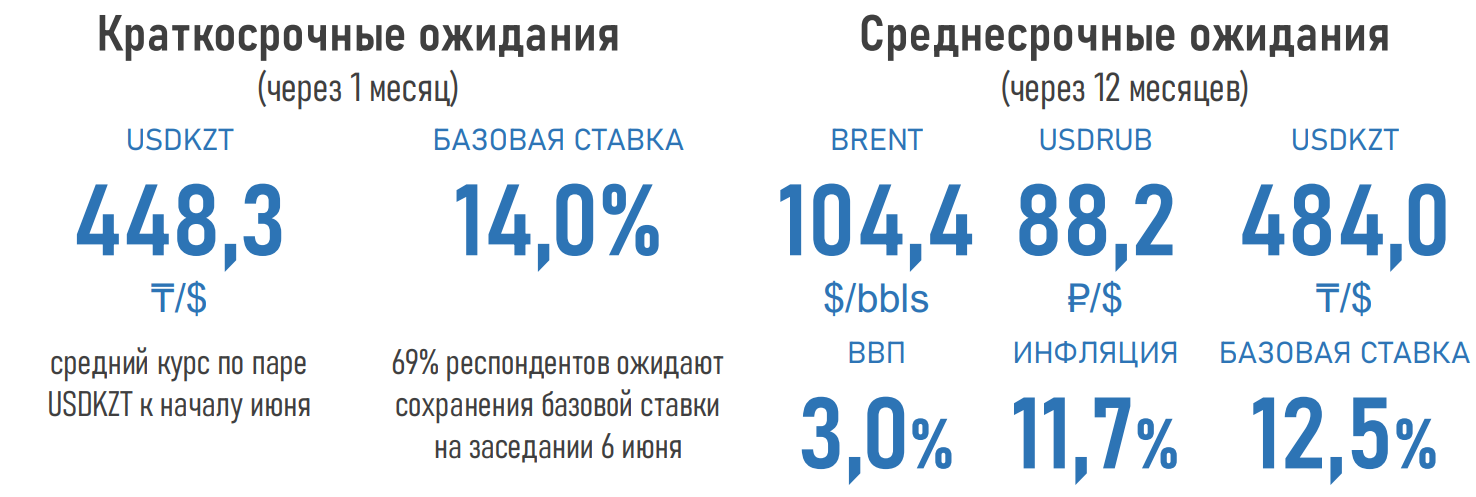

По данным АФК, на фоне высоких цен на нефть, регуляторных мер по стабилизации курса нацвалюты, включая повышение интереса к тенговым инструментам, а также в преддверии предстоящего налогового периода (20–25 мая) — краткосрочные ожидания экспертов по курсу нацвалюты существенно улучшились.

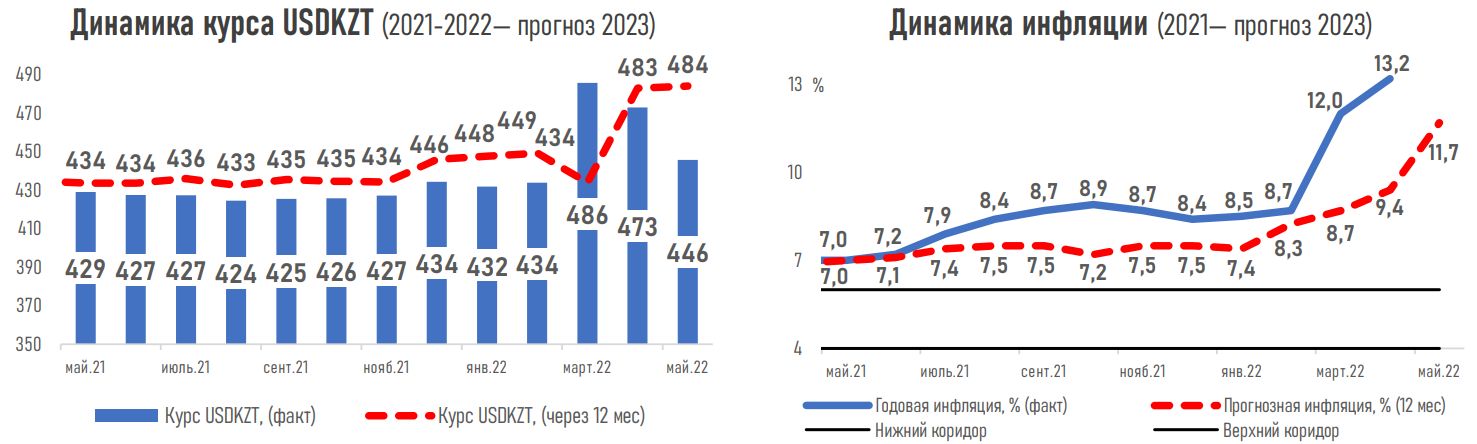

Участники опроса прогнозируют, что к началу июня 2022 года курс USDKZT составит 448,3 тенге за доллар (тек. 445,5), тогда как месяцем ранее ожидалось 472,9 тенге за доллар.

Между тем ожидания по курсу нацвалюты через год остаются умеренно негативными — 484,0 тенге за доллар (+8,7% к текущему курсу). Сохраняющаяся геополитическая напряжённость, усиление волатильности на мировых рынках, глобальный выход инвесторов из активов развивающихся стран в свете ужесточения монетарных политик развитых стран могут оказывать давление на нацвалюту в следующие 12 месяцев.

Ожидания по ценам на нефть через год сохранились вблизи их текущих значений — 104,4 доллара за баррель (тек. 104,0), что может быть обусловлено высокой волатильностью рынка, неустойчивостью баланса спроса и предложения.

На фоне усиления инфляционного давления в стране (до 13,2% в апреле) и высоких проинфляционных рисков в мировой экономике средняя оценка ожидаемой через год инфляции увеличилась до 11,7% (9,4% ранее).

После очередного повышения базовой ставки до 14,0% в апреле, большинство экспертов (69%) ожидают сохранения денежно-кредитных условий на заседании 6 июня. При этом 25% экспертов прогнозируют повышение базовой ставки до 14,5–15%, отыгрывая «ястребиные» заявления Нацбанка о ее дальнейшей траектории.

Ожидания экспертов по росту ВВП Казахстана через год немного ухудшились — 3,0% против 3,1% месяцем ранее, что, вероятно, обусловлено разрывами логистических цепочек, более высокими процентными ставками и общим замедлением мировой экономики.

Фото из открытых источников

Комментариев пока нет